Pardubická ODS zásadně nesouhlasí s razantním zvýšením daně z nemovitostí rozhazovačnou a neefektivní radniční koalicí

26. září 2024

{kind=link}

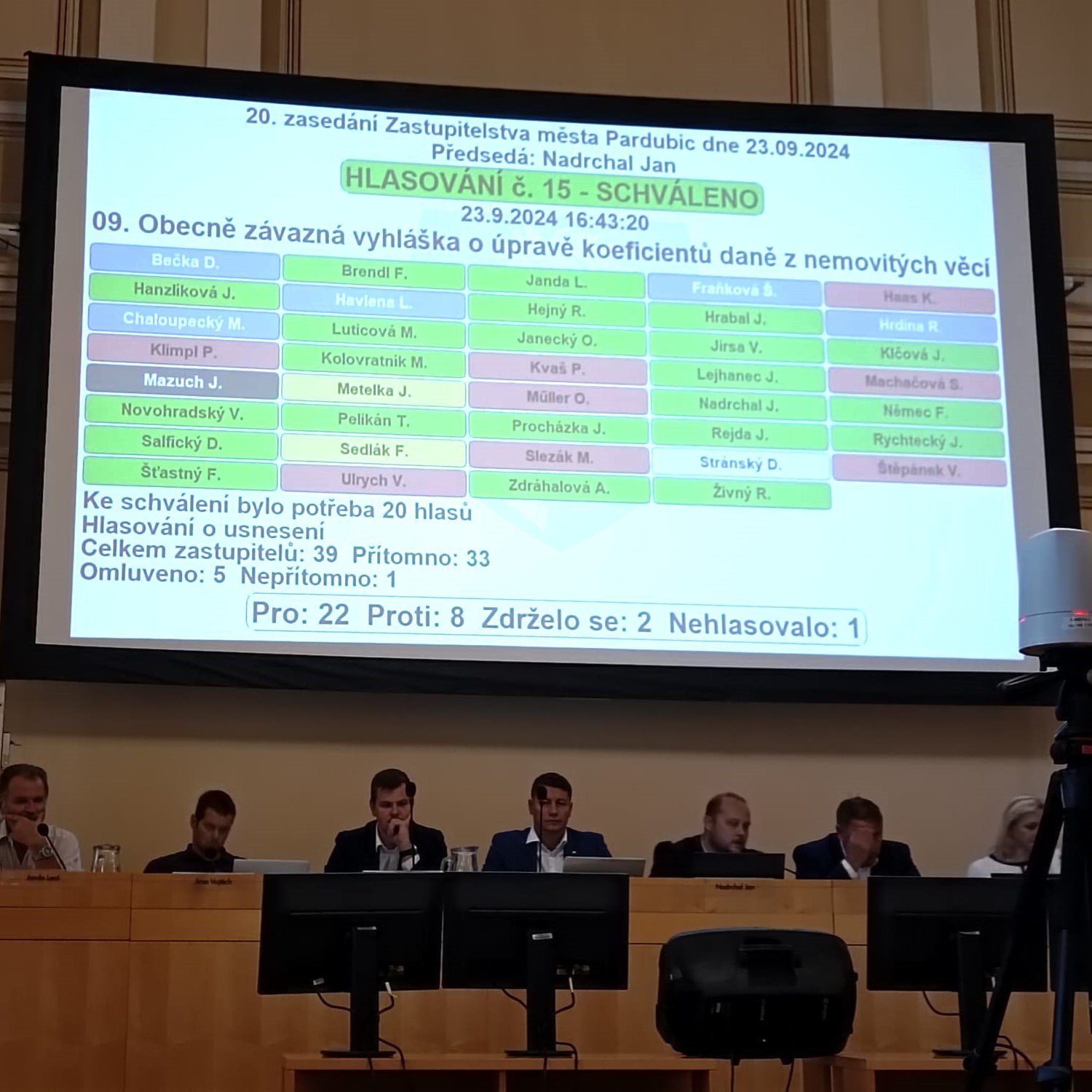

V pondělí 23. 9. 2024 schválila rozhazovačná a neefektivní radniční koalice v Zastupitelstvu města Pardubic novou obecně závaznou vyhlášku našeho města, kterou se od roku 2025 razantně zvyšuje daň z nemovitých věcí pro dvě skupiny obyvatel Pardubic:

- Pro všechny podnikatelské subjekty (fyzické i právnické osoby) na území Statutárního města Pardubice se daň ze všech zdanitelných staveb a zdanitelných jednotek pro jakýkoliv druh podnikání zvýší o 33 % (!!!).

- Pro obyvatele 12 městských částí (Černá za Bory, Dražkovice, Drozdice, Hostovice, Lány na Důlku, Mnětice, Nemošice, Opočinek, Popkovice, Semtín, Staré Čívice, Staročernsko) se daň z obytných domů, bytů a samostatných nepodnikatelských nebytových prostor zvýší o 40 % (!!!).

Konkrétní a věcné argumenty naší pardubické ODS proti návrhu obecně závazné vyhlášky (dále jen „OZV“), prostřednictvím které stávající radniční koalice razantní zvýšení daně z nemovitostí realizuje:

- Návrh OZV vychází z nepravdivých a neobjektivních předpokladů o I.) údajné pro obce rozpočtově nevýhodné úpravě daně z nemovitých věcí provedené tzv. konsolidačním balíčkem a o II.) nedostatečných či klesajících daňových příjmech našeho města.

- Ani jeden z předpokladů není pravdivý.

- Úprava daně z nemovitých věcí provedená tzv. konsolidačním balíčkem je pro obce rozpočtově neutrální (pokles podílu obcí na rozpočtovém určení daní v rozsahu cca 10 mld. Kč ve prospěch státního rozpočtu byl plně vykompenzován navýšením základního koeficientu daně z nemovitých věcí ve stejném rozsahu cca 10 mld. Kč s plným ponecháním výnosu obcím) nebo spíše mírně pozitivní (díky tomu, že zatímco výnos státního rozpočtu ze sdílených daní není nijak valorizován a „dýchá“ s vývojem ekonomiky, tak tzv. konsolidační balíček zavedl k dani z nemovitých věcí valorizační mechanismus).

- Úprava daně z nemovitých věcí provedená tzv. konsolidačním balíčkem je navíc výsledkem společného konsensu a kompromisu dohodnutého oboustranně vstřícně mezi vládou a profesními organizacemi místních samospráv (Svazem měst a obcí České republiky a Sdružením místních samospráv) dosaženému v létě 2023 (viz: https://www.smocr.cz/cs/media/a/smo-cr-u-dane-z-nemovitosti-nakonec-zvitezil-zdravy-rozum-a-nase-argumenty), proti kterému Statutární město Pardubice v komoře statutárních měst Svazu měst a obcí České republiky nikdy nijak neprotestovalo.

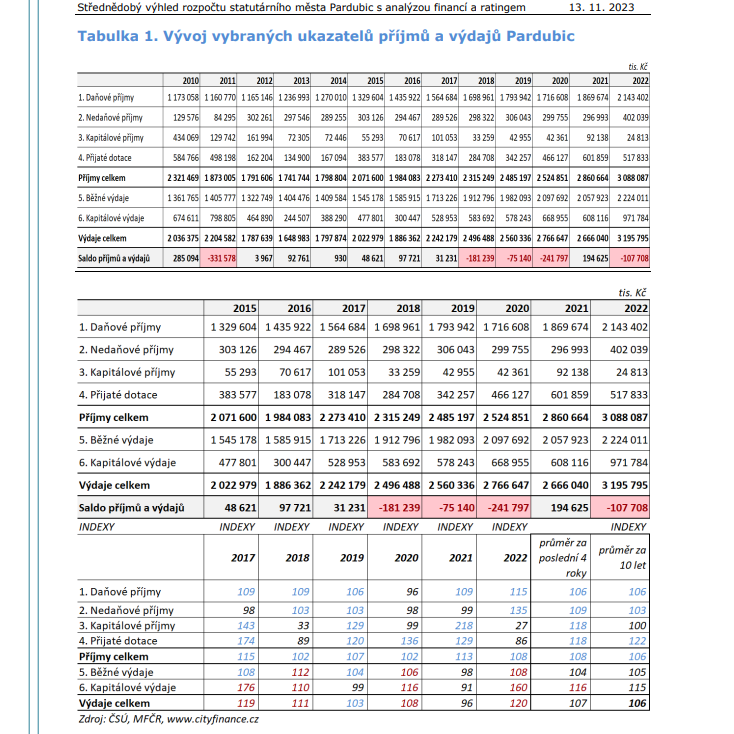

- Daňové příjmy města nejen za poslední roky, ale za posledních více než 10 let, téměř nepřetržitě rostou (meziročně většinou velmi solidními tempy) – viz Střednědobý výhled rozpočtu statutárního města Pardubic s analýzou financí a ratingem z 13. 11. 2023, tabulka v připojeném obrázku.

- Pokud Statutární město Pardubice pociťuje nedostatek finančních prostředků na investiční projekty (jak uvádí v průvodních informacích k návrhu OZV), pak je to jednoznačně vinou toho, že populisticky „rozdává“ finančně náročné veřejné služby úplně zdarma (viz např. finančně velmi nákladné rozhodnutí o jízdném zdarma v MHD pro všechny lidi ve věku nad 70 let, nejen pro občany našeho města) nebo s nedůvodně nízkou finanční participací příjemců služby, občanů města (viz např. naprosto netržní výše nájemného v tisících městských bytů i v situacích, kdy nájemcem není nikdo ze sociálně ohrožených skupin obyvatelstva, viz např. finanční podíl občanů města na systému likvidace komunálního odpadu apod.).

K navýšení daně z nemovitostí všem podnikatelům v Pardubicích:

- Ekonomicky úspěšní podnikatelé, je jedno zda malí, střední či velcí, jsou z mnoha relevantních důvodů hybnou silou jakékoliv obce nebo jakéhokoliv města, zejména:

- jsou zaměstnavateli občanů města,

- svými placenými daněmi se podílejí na finančních příjmech města z rozpočtového určení daní,

- poskytují služby občanům města,

- sponzorsky podporují neziskové aktivity prováděné ve městě (sport, kulturu apod.).

- Členové ZMO za koalici SPOLU naprosto zásadně odmítají, aby naše město finanční důsledky vlastní populistické politiky (viz poslední odrážka obecné části odůvodnění výše) přenášelo na podnikatele vykonávající podnikatelskou činnost na území města a „trestalo“ je razantním zvýšením daní o 33 %.

- Namísto toho má naše město pro podnikatele a jejich podnikatelskou činnost vytvářet ve městě co nejpříznivější podmínky.

K navýšení daně z nemovitostí obyvatelům 12 městských částí:

- Dosavadní, od počátku místní úpravy daně z nemovitých věcí na území Pardubic existující, snížení koeficientu daně z nemovitých věcí pro některá vybraná katastrální území našeho města (v rámci našeho Městského obvodu Pardubice IV se to týká např. Černé za Bory, Drozdic, Nemošic či Mnětic) není nijak svévolné či nespravedlivé, naopak je odůvodněné legitimními a objektivními důvody některých negativních skutečností, s nimiž se vymezená katastrální území našeho města potýkají (zejména

- umístění velkých průmyslových areálů v daných lokalitách a z něj vyplývající dopravní a hluková zátěž,

- hlukové zatížení leteckým provozem v letovém koridoru pardubického vojenského a civilního letiště,

- chybějící silniční obchvaty v jihovýchodním i jihozápadním segmentu města a jejich případná realizace až ve vzdáleném časovém horizontu),

- oproti centrálnějším částem města výrazně rozdílná (nižší) dopravní obslužnost MHD,

- různá míra ohrožení vodou a oproti centrálním částem města dosud nerealizovaná protipovodňová opatření (např. v Drozdicích),

- velmi různorodá infrastruktura pro jiné módy dopravy a pro dopravu v klidu (nedokončené cyklostezky, parkovací možnosti apod.).

- Neplatí argumentace právníků města obsažená v průvodních informacích k návrhu OZV o tom, že pro jednotlivé části města nebo pro jednotlivé skupiny či kategorie nemovitostí nelze stanovit rozdílné výše koeficientů. Opak je pravdou a dispoziční oprávnění obcí v tomto směru velmi výrazně rozšířila novela zákona č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů, provedená tzv. konsolidačním balíčkem. Dispoziční oprávnění obcí v tomto směru potvrzuje i judikatura českých vysokých soudů (z časově nejnovějších rozhodnutí viz např. nález Ústavního soudu sp. zn. Pl. ÚS 24/23 dostupný zde: https://www.usoud.cz/fileadmin/user_upload/Tiskova_mluvci/Publikovane_nalezy/2023/pl-us-24-23_AN.pdf).

- Naprosto bezproblémovou právní možnost stanovení odůvodněně rozdílné výše daně z nemovitostí pro jednotlivé městské obvody, pro jednotlivá katastrální území či pro jednotlivé skupiny či kategorie nemovitostí prostřednictvím tzv. místního koeficientu potvrzují metodická stanoviska relevantních orgánů státní správy. Např. metodické stanovisko odboru veřejné správy Ministerstva vnitra (dostupné zde: https://www.mvcr.cz/odk2/clanek/metodicky-material-c-22.aspx) nebo metodické stanovisko Finanční správy (dostupné zde: https://www.financnisprava.cz/cs/dane/dane/dan-z-nemovitych-veci/informace-stanoviska-a-sdeleni/2024/zmeny-v-koeficientech-u-dnv-2025).

Karel Haas

poslanec PČR

člen Zastupitelstva města Pardubic